Затратное дело: расходы российского бизнеса повысились на 2 трлн руб.

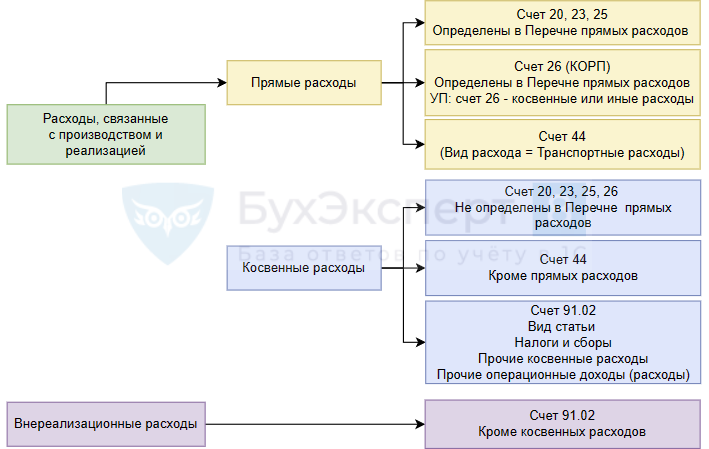

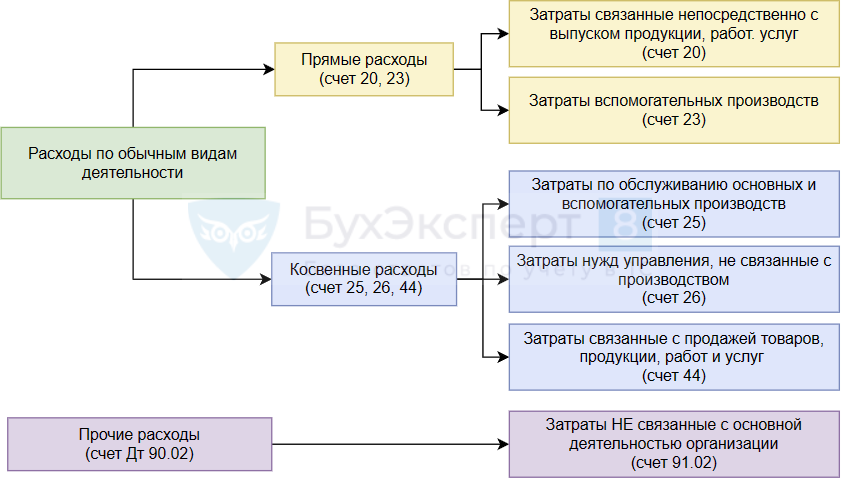

Организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, при признании расходов в налоговом учете руководствуются принципами, изложенными в статье НК РФ. Для этой категории налогоплательщиков все расходы текущего месяца также подразделяются на прямые и косвенные абз. Как и в производственной деятельности, в торговле косвенные расходы можно списать сразу в месяце их осуществления, а прямые — лишь по мере реализации товаров Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается в расходы торговой организации, уменьшающие налогооблагаемую прибыль, до момента реализации данных товаров абз. Торговая организация вправе уменьшить выручку, полученную от реализации покупных товаров, на следующие суммы подп.

реализацией \ КонсультантПлюс")

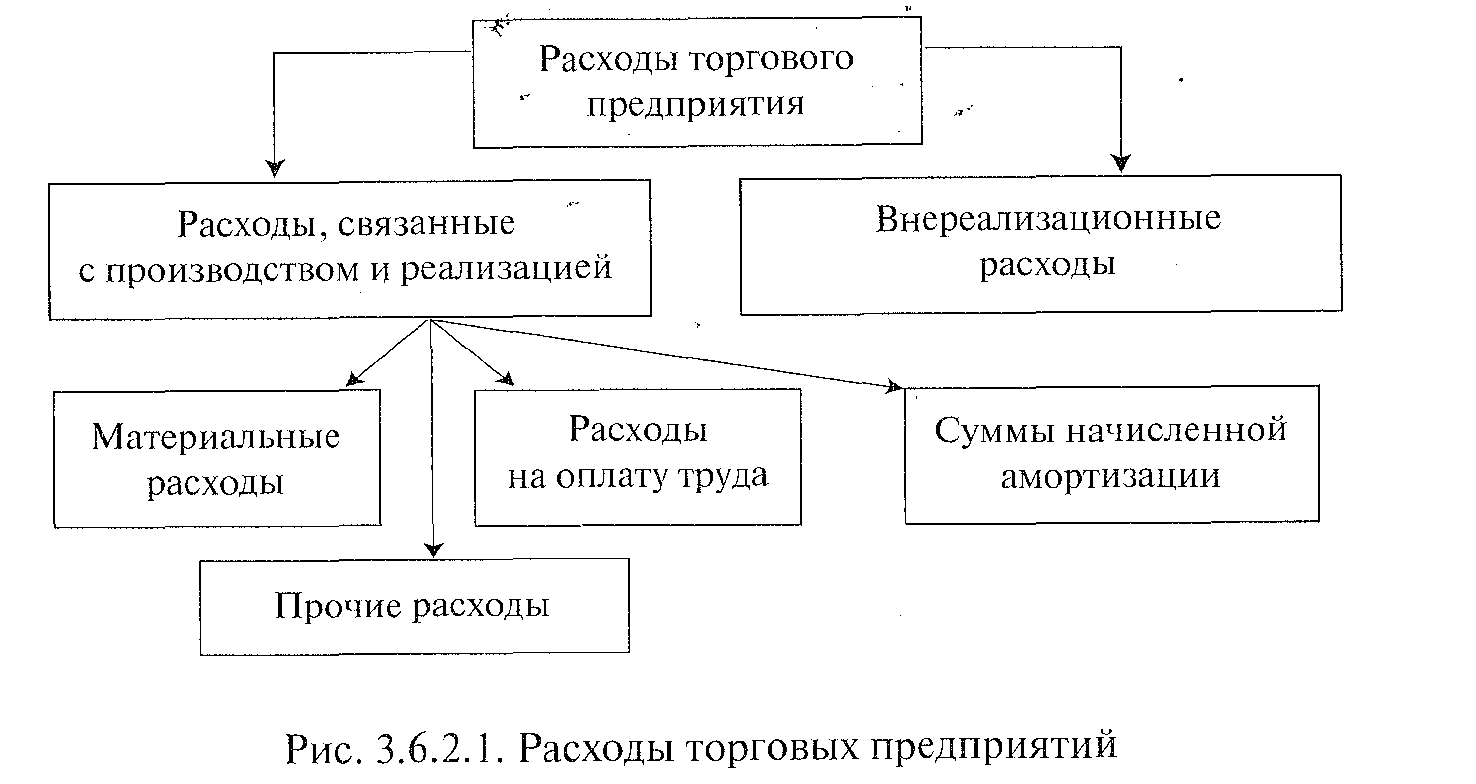

Расходы, которые учитываются при расчете налога на прибыль, подразделяются на связанные с производством и реализацией и внереализационные. В состав внереализационных расходов включаются обоснованные затраты, непосредственно не связанные с производством и или реализацией, в частности:. К внереализационным расходам приравниваются также некоторые убытки, полученные налогоплательщиком в отчетном налоговом периоде. При расчете налога на прибыль не удастся учесть расходы, которые не соответствуют хотя бы одному из следующих критериев: обоснованность, документальное подтверждение и направленность на получение дохода. А также расходы, которые не разрешено включать в налоговую базу. Федеральная Налоговая служба.

НК РФ Статья Прочие расходы, связанные с производством и или реализацией. Путеводитель по налогам. Вопросы применения ст. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:.